資産形成のコアの一つとして、わたしも積立投資をしている楽天VTI。

この記事ではファンド選びに悩んでいる投資初心者の読者を想定して、楽天VTIの紹介と、わたしが選んだ理由を説明します。

楽天VTIってなんですか?

楽天VTIはインデックス・ファンドの鉄板商品!

米国に上場するほぼ全ての企業に分散投資する投資信託です。

米国株式市場全体へ投資できる、いわゆる「インデックス・ファンド」と呼ばれる金融商品の一つです。

正式名称は「楽天・全米株式インデックス・ファンド」です。

「楽天VTI」という呼び名は、ユーザーが勝手に呼んでいる通称です。

アメリカの大手運用会社バンガード社のETF「VTI」を通じて米国市場に投資する仕組みのため、通称で呼んで区別している感じです。

直接ETFを買う(こちらの通称は「本家VTI」)のに対し、楽天さんのファンド経由でVTIを買っているため、楽天VTI、というわけです。

ちなみに、楽天さんは「楽天・バンガード・ファンド(全米株式)」という愛称を付けているのですが、愛称で呼ばれている場面はほとんど見かけませんね…。

どうして人気があるの? おすすめされる理由は?

資産形成の手段として、「低コストのインデックス・ファンドを長期で積み立てる」という考え方が広まっています。

コストの低い優良なファンドを提供することで有名なアメリカの運用会社バンガード、その旗艦ETFである「VTI(Vanguard Total Stock Market ETF)」はインデックス・ファンドの代表格とも言える存在です。

VTIに手軽に投資できる!

アメリカでも人気のあのVTIに、日本円で、100円から積立投資できる! ということで、2017年に設定された楽天VTIは人気を獲得しました。

本家VTIは2001年に設定されたETFですが、ドルで買う必要がありますし、現在の株価・為替だと1株25,000円くらいします。取引に慣れている人、資金が潤沢にある人はよいですが、投資初心者にはちょっと敷居が高い投資対象です。

それが、楽天さんがバンガード社と提携したことで、日本国内の投資信託として買えるわけです。今では類似の商品はいくつかありますが、当時は画期的な出来事です。

低い信託報酬

投資信託を保有すると年間の維持コストとして支払う必要がある信託報酬が発生しますが、楽天VTIは低コストです。

楽天VTIの信託報酬は0.132%(税込)、これに本家VTIのコストが上乗せされて、0.162%が実質コストとなりますが、他の投資信託と比べてとても低い水準と言えます。

長期の資産形成で活用するためには、低コストであることが絶対条件ですが、これを満たす楽天VTIは人気商品となっています。

わたしが楽天VTIを選んだ理由

投資対象は星の数ほどあり、初心者は何から始めればよいか迷ってしまいます。

投資初心者が手を出してはいけないハイリスク商品やぼったくりファンドは論外として、優良な投資信託を探していくと、選択肢はいくつかに絞られてきます。

でも、そのあとが大変。一つに決めきれないのです。

どんなに調べても、どれも優秀な商品なのでどれでも大丈夫、と。「どれでもいい」が一番選べないですよね(笑)。

この章では、わたし自身が楽天VTIの比較検討の際、注目したポイントを紹介していきます。少しでも参考になれば幸いです。

楽天VTIへの投資に決めたポイント

細かいことを挙げたらキリがありませんが、「楽天VTI以外の選択肢」として考えられる対象は主に以下のようなものだと思います。

- S&P500の投資信託を買う

- 全世界株式の投資信託を買う

- 投資信託ではなくETFを買う

それぞれ、わたしがどのように考えて結論を出していったか、説明します。

選択肢①:S&P500の投資信託を買う

はじめに具体的な競合商品を上げてしまうと、「eMAXIS Slim 米国株式(S&P500)」です。

あらゆる点で楽天VTIに優っているファンド、と言っても良いでしょう。

実際わたしは、このファンドをつみたてNISA口座で積立投資しています。なので、楽天VTIに負けて落選した選択肢という訳ではありません。

ほとんど好みの問題になってしまうのですが、どちらを選ぶかは、連動する指数の違いです。そしてパフォーマンスはどちらの指数を選んでも大差ないので、ほんとに好みです。

それぞれの指数は?

| VTI | S&P500 | |

|---|---|---|

| 指数 | CRSP USトータル・マーケット・ インデックス | S&P500 |

| 投資対象 | 米大型・中型・小型株 | 米大型株 |

| 組入銘柄数 | 約4,000 | 約500 |

それぞれの指数は、この表の通りです。

S&P500は米国を代表する大企業500銘柄、VTIは中小企業も含めた米国マーケット全体を包含、といった違いです。

中型株・小型株を含むかどうか、という違いなわけですが、それにしても銘柄数が3,500も差があります。

この辺りを具体的に見ていきましょう。

組入銘柄の違いは?

ファンドに組み入れられた銘柄は、均等に投資されるわけではありません。「時価総額加重平均」と言って、大きな企業ほど比率が大きくなります。

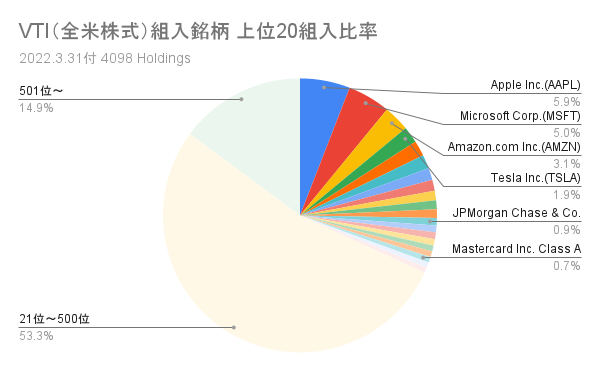

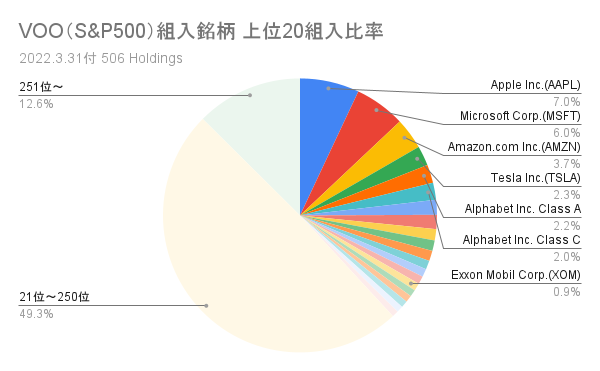

次の図をご覧ください。

VTIの組入銘柄と、同じくバンガード社のETF、VOO(S&P500連動)、それぞれの組入銘柄比率をグラフ化したものです。

組入比率上位20銘柄は1銘柄ずつ、21位以降はある程度の塊でまとめてあります。

| VTI (全米株式) | VOO (S&P500) | |

|---|---|---|

| 上位20銘柄 | 31.9% | 38.1% |

| 21〜250位 | ー | 49.3% |

| 21〜500位 | 53.3% | ー |

| 251位〜 | ー | 12.6% |

| 501位〜 | 14.9% | ー |

VTIでは、上位20銘柄、全体の0.5%の銘柄数でファンドの約32%を占めています。上位500銘柄では約85%を占めています。

VOOでは、上位20銘柄、全体の4%の銘柄数でファンドの約38%を占めています。

また、上位20銘柄のうち、18位までは同一銘柄です。19位以降も、順位の変動はありますがほぼ同じと言ってよい状況です。

組入比率トップ18の具体的な銘柄を抜粋してみました。

| 順位 | 銘柄 | VTI | VOO |

|---|---|---|---|

| 1 | Apple | 5.90% | 7.00% |

| 2 | Microsoft | 5.04% | 5.98% |

| 3 | Amazon.com | 3.07% | 3.69% |

| 4 | Tesla | 1.94% | 2.33% |

| 5 | Alphabet Class A | 1.82% | 2.16% |

| 6 | Alphabet Class C | 1.63% | 2.01% |

| 7 | NVIDIA | 1.41% | 1.76% |

| 8 | Berkshire Hathaway Class B | 1.30% | 1.67% |

| 9 | Facebook Class A | 1.12% | 1.33% |

| 10 | UnitedHealth Group | 1.05% | 1.24% |

| 11 | Johnson & Johnson | 1.02% | 1.21% |

| 12 | JPMorgan Chase | 0.88% | 1.04% |

| 13 | Procter & Gamble | 0.80% | 0.95% |

| 14 | Visa Class A | 0.80% | 0.94% |

| 15 | Exxon Mobil | 0.76% | 0.90% |

| 16 | Chevron | 0.69% | 0.81% |

| 17 | Home Depot | 0.68% | 0.81% |

| 18 | Mastercard Class A | 0.68% | 0.80% |

3,500銘柄も差がある、と聞くと最初はびっくりしてしまいますが、円グラフを見るとわかるように、VTIとVOO(S&P500)は大部分が同じです。

差異である3,500銘柄は合計しても全体の15%ほどしかありません。比率で言えば、上位3銘柄(アップル、マイクロソフト、アマゾン)の合計と同じくらいです。

これは組入比率が1000倍近くも異なるためです。

組入順1000位の銘柄で組入比率0.01%前後です。アップルやマイクロソフトの500分の1程度しか含まれていません。

ファンド全体への影響では、例えば、2000位や3000位の銘柄の株価が2倍(+100%)に高騰したとしても、上位3銘柄の一つが+0.1%上昇するよりも小さい影響でしかないのです。

組入銘柄数が8倍も違うと、VTIとVOOは全然異なる商品のように見えますが、中身はほぼ同じ、性質は酷似していると言ってもよいでしょう。

パフォーマンスの違いは?

さて、組入比率うんぬんの小難しい話はいいから、結局どっちが儲かるの? というせっかちな方もいらっしゃるでしょう。

下のグラフは、Google Financeを使って確認したVTIとVOOの過去5年間の株価チャートです。

青色がVTI(全米株式)、黄色がVOO(S&P500)です。

もう、ほとんど重なっていて区別がつかないくらいですよね(笑)。過去の実績では、それくらいしか差はないわけです。

過去5年のパフォーマンスの数字を見ると、VTIは+71%、VOOは+75%ですから、VOOが優っています。厳選された大型株へ集中的に投資するVOO(S&P500)の方が優れているような印象はあります。

しかし、グラフを5年間眺めてみると、VTIがVOOを上回っている期間もあります。大型株よりも、中型株・小型株が元気な時期というのもあるんですね。

というわけで、どっちもどっち、どっちでも変わらない、という見解になってしまうわけです(笑)。

わたし自身の結論は、というと、もちろんS&P500への投資が素晴らしい結果をもたらしてくれるであろうことは認めつつ、10年20年、それ以上の長期保有を前提とした場合、マーケット全体を包含したVTIの方が精神的に穏やかで過ごせるだろうと判断して、楽天VTIへの投資を決めました。

VTIとS&P500のことを調べていると、「どちらに投資してもほぼ同じ」という説明がされていて、納得できるようなできないような、モヤモヤした気分になりますが、実際、VTIに投資しても、S&P500に投資しても、あまり差はないと言えます。

選択肢②:全世界株式の投資信託を買う

インデックス投資のメリットの一つに「ほったらかし」にできる、という点があります。

その観点では、特定の国に集中投資するのではなく、世界全体のマーケットを投資対象とする方が理にかなっています。

わたしも迷いました。

具体的なファンド名で言うと、「eMAXIS Slim 全世界株式(オール・カントリー)」や「楽天・全世界株式インデックス・ファンド(通称:楽天VT)」が有力な候補です。

これらのファンドへの長期積立ももちろん資産形成の最適解の一つです。ですが、わたしは米国株集中投資の方を選びました。

データの紹介はこの記事では割愛しますが、全世界株式と言っても6割程度はアメリカで占めています。前述のVTIとVOO(S&P500)の比較と同様で、どちらを保有しても類似した結果が期待できます。

そして、米国株投資の強みと感じるのは、他国と比べて投資家(株主)目線で経済が動いている点です。

投資環境や法整備が進んでおり、投資家ファーストの経営がなされる国は、文化・風土のレベルで他にはないと感じます。アメリカという国家の成り立ちの中で醸成されたものと思われますので、簡単には他の国が真似できるものではないと感じます。

現在も人口が増加傾向で、日本などの他の先進国と比べて経済成長の見込みがあることを挙げる人もいます。

当然それも理由の一つではあるのですが、他国で人口が増加したり経済が発展したとしても、今のアメリカのように株式投資で恩恵が得られるとは限りません。

であれば、他国も含めて投資するより、米国集中の方が高い成果を期待できるだろう、と。

これがわたしが全世界株投資ではなく、米国株投資を選んでいる理由です。

しかしまぁ、あと20年〜30年くらい先まではこの考え方で通用すると思っていますが、もっと先となるとわかりません。(わたしもぼちぼち、オルカン積立を始めてみようかなぁ〜なんて考えています。笑)

選択肢③:投資信託ではなくETFを買う

本家VTI(ETF)を買い続ける、というのも資産形成として良い方法です。

わたしがそうしなかったのは、単に投資を始めたばかりでETFを買うことがハードル高く感じていただけの話なのですが、今だったらVTIを毎月積立、というのは魅力的と感じます。やってもいいかな、と思えます。

ETFの本家VTIを買っても、投資信託の楽天VTIを買っても、投資成果はほぼ一緒です。

万人におすすめできるのは、誰にとっても買いやすいであろう楽天VTIですね。

買いやすさ(購入の手間、資金繰りなど)以外で、この両者を比べる場合の差異ポイントとしては以下の2点でしょうか。

- コスト(信託報酬・経費率)

- 配当再投資の効率

コスト

コストについては、楽天VTIと本家VTIでは大きく異なります。

年間の維持費として保有額に応じて支払う運用管理費用、投資信託では「信託報酬」、ETFでは「経費率」と呼び方は異なりますが、同様のものを指しています。

| 楽天VTI (投資信託) | 本家VTI (ETF) | |

|---|---|---|

| 信託報酬 (日本の運用会社等) | 0.132% | ー |

| 経費率 (米国のバンガード社) | 0.03% | 0.03% |

| 運用管理費 合計 | 0.162% | 0.03% |

楽天VTIは本家VTIを買う仕組みで運用するので、VTIのコスト「も」上乗せされます。

さて、コストが5倍近くも差があり、この数字を見ると楽天VTIは高コストなぼったくりファンドに見えてしまいますが、そんなことはありません。

わたしは目安として、「0.3%以下なら優良商品、0.5%以下なら許容範囲」と考えるようにしています。100万円運用していたら3千円、1000万円運用していたら3万円、くらいなら妥当かな、と。

楽天VTIは充分に低コストなファンドです。

本家VTIが安すぎるのです。100万円運用で300円、1000万円運用で3千円、です。ほとんどタダみたいな金額です。

確かにコスト差で見ると本家VTIの圧勝であり、それだけ優良ファンドだということではあるのですが、楽天VTIも許容範囲ですので、資産形成ツールとして落選するほどの違いではありません。

また次に紹介する再投資効率を踏まえると、その差は縮まりますので、さらに気にする必要のない誤差と考えることができます。

配当再投資の効率

本家VTIを保有すると、年4回の配当金が支払われます。(分配金、という呼び方が正しいですが、ここでは配当金と呼びます)

仮にVTIを100万円保有していたとして、配当利回りが1.2%だとすると、年間で1万2千円、1回あたり3千円の配当金です。

1株25,000円必要と考えると、1年分の配当では買い増すことができません。3年目にようやく、配当金を資金として1株買い足すことができます。(その間の株価や利回りの変動が無い想定で)

これが配当再投資です。

そして、配当金には税金がかかります。

現地(米国)の税金として10%、国内(日本)の税金として20.315%が引かれます。

3千円の配当金は、受け取る時の税引後の金額は「2,151円」です(小数点以下切り捨てました)。

配当を12回もらって、ようやく1株買い増しできる金額に届きます。3年かかります。

さて、投資信託の楽天VTIの方は、「分配なし」で運用する商品であり、配当金は支払われません。

本家VTIの配当金が消えてなくなるわけではなく、ファンド内部で自動的に再投資処理をしてくれます。購入者自身が配当を受け取ったり、追加購入したりする必要はありません。

この内部再投資の仕組みには、2つのメリットがあり、本家VTI(ETF)と比べて投資効率が優れています。

一つ目のメリットは、1株未満の金額でも再投資される点。

前述の例では3年待たなければ1株分の資金が貯まらず、再投資して元本を増やすことができませんでした。

楽天VTI(投資信託)なら、株を買い足すのではなくファンド内部で再投資され、基準価額が値上がりします。ETFが1株いくらなのか気にする必要はありません。年4回、配当が支払われるたびにその配当額に応じて投資信託の評価額を増やすことができるのです。

同じように配当受け取り毎の再投資を本家VTI(ETF)でするためには、配当利回り次第ではありますが、今回の例のように1.2%だと、1千2百万円ほどVTIを保有する必要があります。ちょっとハードルが高いですよね。

少額投資でも資金を遊ばせておかなくてすむわけですから、大きなメリットと言えます。

二つ目のメリットは、国内課税なしで再投資される点。

ファンド内部の処理として、本家VTIの配当金が発生した際の現地課税10%は引かれますが、国内課税20.315%がかからない状態で再投資できます。

前述のETFの場合、3千円の配当金は税引後で2,151円として再投資の資金になったわけですが、国内課税なしだと2,700円として再投資できることになります。その分、資産増加がスピードアップします。

今回の例だと年間2,196円(2,700−2,151=549円、これが年4回)ほどお得に運用できたことになります。保有額100万円に対して、0.2196%です。

これが前項で「信託報酬の差はさらに縮まる」と述べた部分です。

数千万円単位で投資できる人であれば、この配当再投資の効率はあまり気にならない点かもしれませんが、庶民の資産形成としては無視できないメリットでしょう。

厳密なシミュレーションをするためには、正確な株価や利回り、売買手数料や為替手数料、確定申告(外国税額控除)の有無など、様々な条件を加味する必要は出てきますので、この通りの数字にはなりません。

ただ、本家VTIと楽天VTIのコスト差は、気にする必要がない誤差レベルでしかないので、楽天VTIを選んでもコスト差は大きな問題にはなりませんよ、というお話でした。

目論見書の補足説明

ところで、投資信託のことを知りたい場合のオフィシャルな資料は『交付目論見書』です。

目論見書とは、投資信託の説明書です。電化製品の取扱説明書のようなものです。本記事冒頭の公式リンクから参照可能です。

しかし、この目論見書、初めて見ると何が書いてあるか理解できず、あまり読む気が起きません(取説の類は大体そうですね)。

そこで、この節では押さえておいた方がよいと思われるポイントを抜粋・補足して紹介します。本記事執筆時点で最新の、2022年4月15日付の交付目論見書を使いました。

対象インデックス

「CRSP USトータル・マーケット・インデックス(円換算ベース)」に連動する投資成果を目指し、投資対象は「VTI」である旨が記載されています。

「CRSP USトータル・マーケット・インデックス」は、VTIが連動する指数ですね。米国株式市場の大型株から小型株までを網羅し、投資可能銘柄のほぼ100%をカバーした指数です。

「円換算ベース」となっているのは、日々の為替レートを乗じて算出することを意味します。次項の「為替ヘッジなし」で説明します。

為替ヘッジなし

海外へ投資するファンドでは、「為替ヘッジあり」と「為替ヘッジなし」の二つのパターンがあります。

為替ヘッジとは、為替変動の影響を抑える仕組みのことです。為替ヘッジを行うことで円安・円高があっても価格変動を抑えた形で投資ができます。その分、運用コストがかかると言われています。

楽天VTIは、為替ヘッジなしのファンドです。そのため、ドル円の為替レートの変動に応じてファンドの基準価額も変動します。

円安になると基準価額が上がり、円高になると基準価額が下がります。

分配金

目論見書によると「毎年7月15日に決算を行い、収益分配方針に基づき分配を行います」とあり、さらに「当ファンドには『分配金受取コース』と『分配金再投資コース』があります」という記載があります。

たしかに、販売会社(ネット証券)で投資信託を購入する際は、どちらかのコースを選ぶようになっています。「受取コース」を選ぶと、年に1回分配金が支払われるような感じがします。

「再投資コース」を選ぶと、分配金は自動的に再投資されます。

しかし、(自分で試してないのでおそらく、ですが)受取コースを選んだとしても、分配金は再投資されるはずです。

目論見書だけでは判断がつきませんが、運用報告書などを見ると、過去の分配金支払いの実績は一度もなく、また、基準価額は「分配金再投資後基準価額」として算出されるものと一致しています。

コース選択に関わらず、分配金は全て自動的に再投資する方針をとっているファンドだと解釈しています。

この辺り、いつ・どうやって再投資されているかは気づかないので分配金の扱いは購入者に見えないと思います。

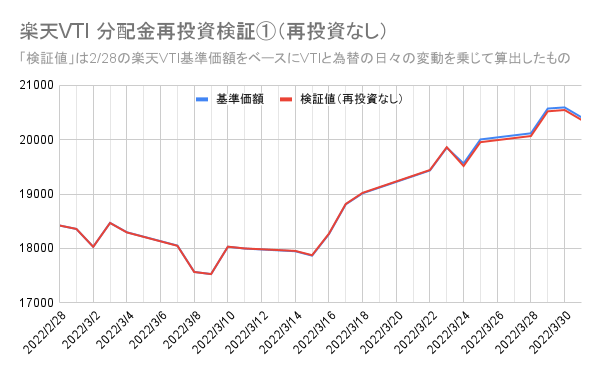

気になって、簡単に検証してみました。

本家VTI(ETF)の分配金は再投資されているのか?

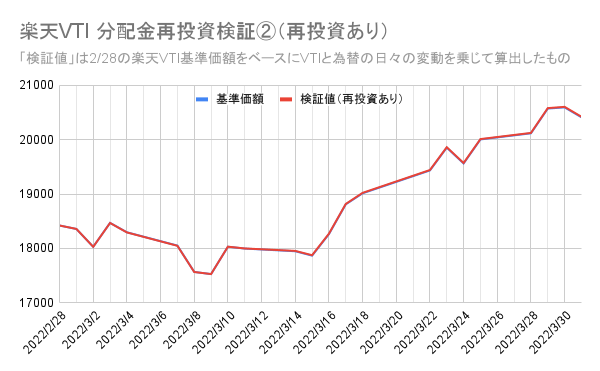

このグラフは、わたしが独自に基準価額を算出した「検証値」と、実際の楽天VTIの基準価額の、2022年3月の1ヶ月間の推移です。

なお、「検証値」は、本家VTI(ETF)の株価変動と、ドル円の為替レート変動で算出した数値です。

実際に運用会社(楽天投信投資顧問)がどのように算出しているかは知らないので、かなり粗い検証値ではあるのですが、乖離は数円未満に収まり、赤と青の二つのグラフは一点を除きほぼ一致しています。

一致しない箇所は3/24の基準価額でした。基準価額の0.28%相当、55円ほど検証値の方が小さいです。

実は、3/23がVTI分配金の権利落ち日で、0.71ドルの分配金が出ています。これを現地課税10%引いて3/24の検証値算出に加味したのが次のグラフです。

乖離が解消され、グラフはほぼ一致しました。

分配金の金額は10%税引き後で、0.71×0.9=0.639ドル。この金額が手数料なしで再投資されていると思われます。3/23のVTI株価の0.28%に相当し、基準価額の乖離幅と一致します。

乖離の正体は分配金の再投資である、と言ってよさそうな検証結果となりました。

ちなみに、VTIの分配金は3, 6, 9, 12月の年4回ですが、それぞれの月で同様の様子が見られます。分配金は、自動再投資されている、と考えて問題ないでしょう。

純資産総額

確認した2022年4月15日付の目論見書では、「453,686百万円」でした。

純資産総額とは、文字通りファンドの総資産額です。多くの人が買っているほど大きくなります。基準価額が上昇しても上がります。

ファンドの人気の指標にもなります。

売れてないファンド、人気のないファンドは純資産総額が伸びず、最悪は運用を続けることができなくなり運用を中止してしまう(繰上償還)といった事態になることもあります。

自分が積み立てするファンドの純資産総額が大きいか、順調に伸びているか、という点は、長期の資産形成で活用する上では重要なポイントです。

その点、楽天VTIの純資産総額は4,530億円ととても大きなファンドに育っており、安心と言えます。

信託期間

投資信託は、あらかじめ期間を決めて運用を開始するものも少なくありません。

この運用期間を「信託期間」と言いますが、例えば信託期間10年として組成されたファンドは、運用開始から10年経過すると終わりです。その期限が来たら嫌でも売却しなければなりません。

長期の資産形成で活用する投資信託は、信託期間の長いもの、できるだけ無期限のものを選ぶべきです。

楽天VTIの信託期間は「無期限」です。

ファンドの費用

投資信託を購入、保有することで発生するコスト、つまり保有者が負担する費用について目論見書に記載があります。

順番に紹介していきます。

- 購入時手数料:なし

- 信託財産留保額:なし

購入時手数料は、ファンドによっては「販売会社による」となっている場合もありますが、楽天VTIはどこで購入しても手数料なし(ノーロード)です。

信託財産留保額というのは、投資信託を売却する際に保有者が負担することになる費用ですが、こちらも楽天VTIは無しです。

信託報酬

信託報酬はファンドの運用管理費用です。

楽天VTIは年間「0.162%」です。(信託報酬:0.132%+VTI経費:0.03%)

その他の費用(隠れコスト)

実は、ファンドを維持管理するために必要な費用は信託報酬以外にもあります。

信託報酬とは、運用会社や販売会社の利益になる部分で、商品設計時点で「保有額の何%」と決められています。

それ以外の、雑費とでも言いましょうか、運用業務にまつわる諸々の費用についても発生します。

このコストは、信託報酬とは違い運用に伴って発生するもので、どのくらい発生するのかは事後でなければわかりません。その旨も、目論見書に明記されています。

目論見書で具体的な数値がわからないので、「隠れコスト」などと呼ばれることもあります。

実際いくらだったのか、というのは目論見書に記載はなく(事後でないとわからないので、記載のしようがないわけですが)、運用報告書で報告されています。

楽天VTIの、第4期(2020年7月16日〜2021年7月15日)を対象とした『交付運用報告書』によると、1年間で以下の通りとのことです。

- 売買委託手数料:0.003%

- 有価証券取引税:0.000%

- その他費用:0.022%

その他の費用(隠れコスト)合計:0.025%、信託報酬と合わせたトータルコスト:0.157%、ということになります。(VTI経費率含めると0.187%)

実は、前期よりも低下しています(第3期の隠れコスト:0.047%)。おそらく、運用業務の効率化など、楽天さん社内のコスト削減努力によるものと思われます。ありがたい話です。

信託報酬がやけに安くて、低コストファンドを売りにしていても、実は隠れコストが高かった、というファンドもあるかもしれないので要注意ですが、楽天VTIは隠れコスト込みで低コストな優良ファンドと言って良いでしょう。

まとめ

非常に長い記事になってしまいました。最後までお読みいただきありがとうございます。

記事内でも書きましたが、投資信託のことを知りたければ「目論見書」を読む必要がありますが、やっぱり、初めての人には理解が難しいですし、それだけで決めきれるものではないと思います。

投資信託の積立は20年、30年と長期間続けるものですから、簡単には決められませんよね。

本当にこれでいいのかな、もっと他にいいのがあるんじゃないかな、と迷ってしまいます。

わたしもたくさん迷いました。

楽天VTIは間違いなくおすすめできるファンドだと思っていますが、他の選択肢もあるわけですから、決め手がないとどうしても躊躇してしまう、という人もいるかと思います。

長く続けるためには、自分自身が納得していることが大切です。

長々と説明を書いてしまいましたが、わたし自身が気になったり迷ったりした点をひと通り書いたつもりです。

同じように迷われている方の少しでもお役に立てれば幸いです。

関連記事

おすすめの投資信託を紹介しています。

楽天VTI含め、おすすめのファンドを実験として積み立てしています。